El financiamiento de Pymes por medio de factoraje o arrendamiento

Resumen

En diferentes foros se ha enfatizado que las Pymes son parte importante de la economía del país, por la generación de empleos y su aportación al producto interno bruto (PIB). Asimismo, también es conocida la problemática que presentan para ser competitivas por múltiples factores, entre ellos, por tener recursos humanos, financieros y tecnológicos limitados o insuficientes.

El presente trabajo, hace referencia a las dificultades que tienen las Pymes en cuanto a satisfacer sus necesidades de financiamiento, y de como el factoraje financiero y el arrendamiento capitalizable serían fuentes financieras que les ayudarían a obtener recursos económicos para lograr su desarrollo.

Palabras clave: Pymes, arrendamiento, financiamiento.

Abstract

In different forums it has emphasized that SMEs are an important part of the economy, for job creation and contribution to gross domestic product (GDP). Furthermore, it is also known the problems that have to be competitive by multiple factors, including, for having limited or inadequate human, financial and technological resources.

This paper refers to the difficulties faced by SMEs in meeting their financing needs, and as the financial capital leases factoring and financial resources that would help them to obtain financial resources for their development.

Keywords: SMEs, leasing, financing

Introducción

La economía mexicana está sustentada de manera muy importante por las Pymes __99.8% de las empresas están consideradas en esta clasificación__, las cuales de acuerdo a datos del Instituto Nacional de Estadística, Geografía e Informática (INEGI, 2009) generan 72% de empleos y aportan 52% del Producto Interno Bruto (PIB). Este porcentaje a lo largo de los años no ha cambiado, lo que cambia es la empresa, debido a que las Pymes mexicanas tienen una vida muy corta aproximadamente entre 12 a 24 meses (Instituto de Investigaciones Económicas, 2012).

El tiempo de duración varía de acuerdo al sector al que pertenecen, se conoce que las Pymes manufactureras sobreviven cerca de una década, son estas las que se consideran las más longevas; en el rubro de la construcción son tres años y en servicios de 1.5 a 2 años (Centro de Documentación e Información [CEDI] Mtro. Jesús Silva Herzog, 2012)

Esta situación resulta preocupante en la vida económica del país en virtud que denota falta de consolidación y crecimiento de las Pymes, analizándose que este fenómeno es derivado de una serie de factores, entre ellos está la dificultad que tienen las Pymes para acceder a fuentes de financiamiento. Cuando las empresas no cuentan con suficientes recursos económicos, es difícil que logren desarrollarse, dado que no puede adquirir bienes que hagan crecer su negocio o simplemente les ayude a permanecer en el mercado, tampoco le alcanzará para sostener una plantilla de empleados y trabajadores especializados, y menos para invertir en la capacitación y actualización de su capital humano.

El factoraje financiero y el arrendamiento capitalizable son algunas estrategias que puede utilizar la Pyme para solventar problemas de financiamiento, las cuales se detallan a continuación.

Desarrollo

El término Pyme se utiliza para hacer referencia a las micro, pequeñas y medianas empresas, las cuáles en nuestro país se clasifican de esa manera principalmente bajo dos criterios que son el nivel de ventas y el número de empleados que tienen. En el presente trabajo, se utiliza el criterio de número de empleados como se muestra en la Tabla No. 1

Tabla 1. Tamaño de la empresa por número de empleados

Fuente: INEGI Censos Económicos 2009.

Las micro y pequeñas empresas del sector comercio y servicios, son las que tienen mayor número de unidades económicas (52.6% y 33.2% respectivamente) y esto se debe al bajo nivel de habilidades y calificación del empresario (Mendoza, 2014).

Las Pymes tienen muy poca duración, logran sobrevivir entre 12 a 24 meses, debido a una serie de problemas que les aquejan como los que observa el Banco Mundial (2007)

- Falta de acceso al finan¬ciamiento

- Falta de asesoría empresarial

- Deficiente administración y recursos humanos no calificados

- Ignorancia de oportunidades de mercado y desconocimiento de nuevas tecnologías

- Mala organización que deriva en una produc¬ción de baja calidad

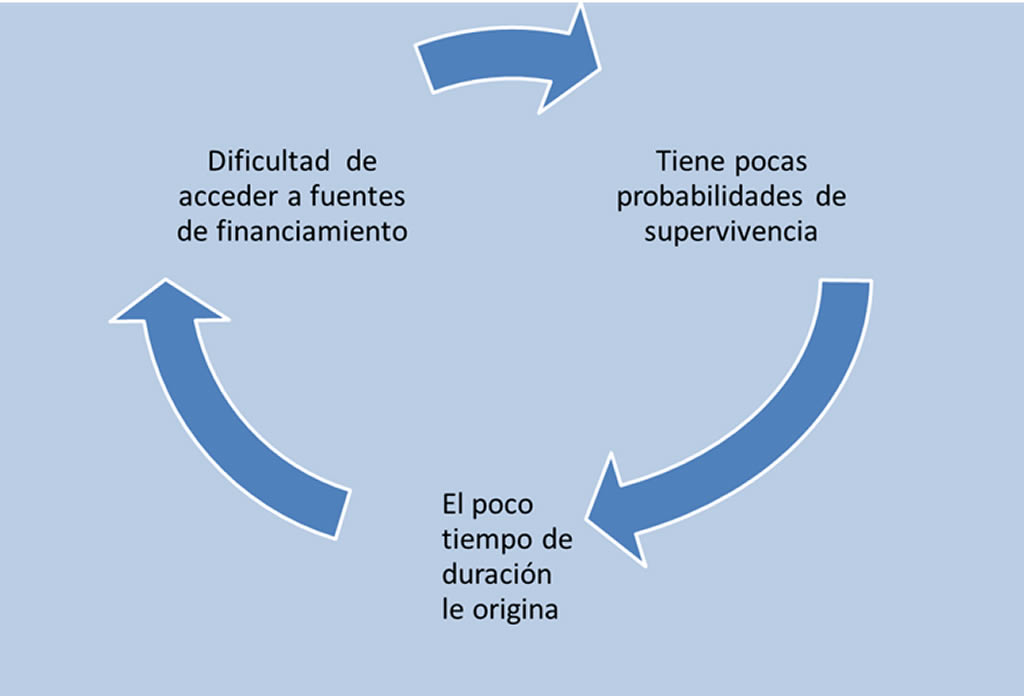

Los problemas mencionados, no se dan de forma aislada, sino están entrelazados, originándose círculos perversos, lo cual hace más compleja la situación que enfrentan las Pymes, que se manifiestan en pérdida de competitividad, y en el cierre de las mismas.

Figura 1. El problema de financiamiento de las Pymes

Elaboración propia.

La Figura 1 ilustra que las Pymes tienen dificultad para acceder a fuentes de financiamiento, debido a su riesgo y poca duración, pero a la vez, las Pymes sobreviven poco por la dificultad de acceder a fuentes de financiamiento.

La falta de recursos económicos, también impide que se cuente con asesoría empresarial, y la falta de asesoría empresarial, impide conocer alternativas de financiamiento, entre las que se encuentra el arrendamiento capitalizable y el factoraje financiero, los cuales son instrumentos que puede aportar beneficios económicos a las empresas, sin embargo, las Pymes no conocen qué son, ni cómo operan, menos conocen en qué les puede beneficiar, en tal virtud es el interés de abordar en el presente trabajo, aspectos generales de estas fuentes de financiamiento.

Objetivo general

El objetivo general del trabajo, es mencionar en qué consiste el arrendamiento capitalizable como fuente de financiamiento que puede aprovechar las Pymes para satisfacer sus necesidades de recursos económicos.

Justificación

Las Pymes en México tienen diferentes maneras de financiarse entre las que se encuentran fuentes de tipo interno como son las mismas aportaciones que realiza el o los propietarios de estas empresas y fuentes externas principalmente son los recursos monetarios aportados por terceros, los cuales tienen una duración limitada y exigencia de devolución al finalizar el período establecido, en ocasiones con el pago de intereses. Entrarían en este apartado los créditos públicos y privados, así también otros modelos de financiamento como son el arrendamiento y el factoraje financiero.

Generalmente las Pymes se financian con un alto porcentaje de capital aportado por el dueño, así como por deuda proveniente de familiares o amigos. Un gran porcentaje de esta deuda, es por montos relativamente pequeños (hasta tres salarios mínimos) y a plazos muy cortos (menos de seis meses). Aunque a veces los intereses que se pagan son mayores que los bancarios, se ha visto que las Pymes prefieren financiarse de esta manera por la disponibilidad inmediata a los recursos así como por evitarse la cantidad de trámites que debe cubrir cuando opta por préstamos a través de instituciones financieras y que luego derivan en que no son candidatos a obtenerlo.

La principal fuente externa que financia a las Pymes son los proveedores, seguido de los créditos bancarios (Pavón 2010), estos últimos son de difícil acceso para las pequeñas y medianas empresas, por diferentes razones, Leucona (2009) menciona algunas de ellas, y son las siguientes: Problemas de facturación, ya que no todos registran sus ventas. Se espera que las nuevas disposiciones fiscales para los pequeños contribuyentes, permitan que este problema disminuya.

- Dificultad para distinguir las finanzas del negocio, con las finanzas del propietario.

- Complicado seguimiento para valorar si el crédito que se requirió, se utiliza para el logro de los objetivos indicados

- Se requieren garantías que la Pyme no alcanza a cubrir

- Elevado costo del crédito, originando que alrededor de las dos terceras partes de las pequeñas y medianas empresas ni siquiera intenten acercarse a los bancos

Por otra parte CMIC (2012) también menciona que los empresarios no utilizan el crédito por los siguientes motivos que se mencionan en orden de importancia: la situación económica del país, las elevadas tasas de interés, el mal desempeño de la empresa, las condiciones de acceso al crédito y los montos exigidos como colateral.

Ante la urgente necesidad que enfrenta un micro o pequeño empresario para dar continuidad a su negocio y hacerlo crecer, resulta necesario buscar otras alternativas de financiamiento que le permita renovar sus activos, mejorar tecnológicamente, ser productivos y competitivos, máxime cuando no se cuenta con recursos económicos suficientes para lograr tal fin.

El presente trabajo, da cuenta de una fuente de financiamiento a la que puede recurrir el empresario distinta al crédito bancario, se trata del arrendamiento capitalizable también conocido como arrendamiento financiero. El estudio se justifica por la intención de explicar las principales característica de esta fuente de financiamiento y la ventaja que le representa a las Pymes utilizarlo.

El arrendamiento.

Al hablar de arrendamiento es muy importante atender el enfoque sobre el cuál se esté utilizando, que puede ser jurídica, fiscal, contable, financiero. De manera general y basado principalmente en el marco jurídico, el arrendamiento se define como un acuerdo en el que el arrendador cede, permite, autoriza, al arrendatario el derecho a utilizar un activo durante un período de tiempo determinado a cambio de percibir una suma de dinero (González, 2000).

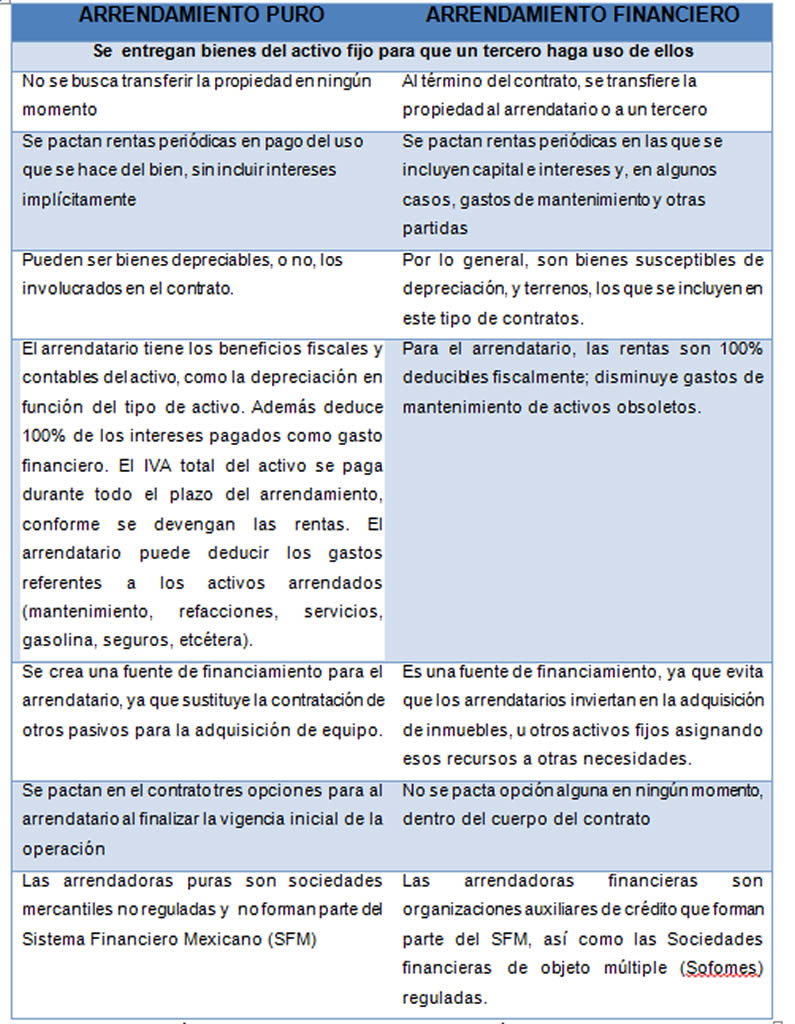

Arrendamiento puro y financiero

Desde el punto de vista fiscal, el arrendamiento se clasifica en puro y financiero. El arrendamiento puro es aquél contrato que establece un tiempo de renta de un bien mueble o inmueble y el pago de la renta se hace mensual, lo cual es un gasto para el arrendatario 100% deducible de impuestos. Al término del contrato, se finaliza la obligación y el beneficio del contrato y el arrendatario tiene que devolver el bien. Especialistas fiscales señalan al arrendamiento puro como ideal para personas físicas con actividad empresarial y/o profesional, así como también para empresas pequeñas o grandes, cuyo objetivo principal sea reducir su carga fiscal

En el arrendamiento financiero, también el arrendador otorga al arrendatario el derecho de usar los bienes muebles e inmuebles a cambio de una renta, pero en este caso los pagos se consideran a cuenta del precio del bien porque al final del contrato se fija un precio simbólico sobre el bien, para que el arrendatario pueda quedarse con él, o bien ejercer otras opciones como son: prorrogar el plazo con rentas inferiores, o bien, participar con la arrendadora en la venta del bien a una tercera persona, siempre y cuando cumpla con los términos y condiciones del contrato. En la Tabla 2 se observan los aspectos sobresalientes del arrendamiento puro y del financiero.

Tabla 2. Características del arrendamiento puro y financiero.

Elaboración propia, con base en Levy (2003) y página Web de Amsofac.

Como se observa, el único punto coincidente entre ambos tipos de arrendamiento es la existencia de un arrendador y un arrendatario. Es importante destacar que a veces hay empresas que ofrecen Arrendamiento puro con opción de compra, lo cual es incorrecto, pues el único contrato de arrendamiento con opción de compra es el financiero, por lo tanto como señala Levy (2003) se debe tener cuidado para no caer en esta confusión.

Arrendamiento capitalizable y operativo.

Desde el punto de vista contable, la Norma de Información Financiera D5, define el arrendamiento como el convenio que otorga el derecho de usar bienes muebles e inmuebles, planta y/o equipo, a cambio de una renta. Y también señala dos tipos de arrendamiento: el capitalizable y el operativo.

El arrendamiento capitalizable es aquel que transfiere sustancialmente todos los riesgos y beneficios inherentes a la propiedad de un activo. Independientemente de que se transfiera la propiedad o no. Generalmente estos contratos no son cancelables y aseguran para el arrendador la recuperación de su inversión de capital más un rendimiento.

Además de lo anterior, otras características que distinguen al arrendamiento capitalizable son:

- El arrendatario tiene la opción de compra del activo a un precio que se espera sea suficientemente inferior a su valor razonable en el momento en que la opción se pueda ejercer, con razonable certeza que tal opción será ejercida.

- Los pagos mínimos a valor presente, al inicio del arrendamiento, deben cubrir todo el valor razonable del activo objeto del arrendamiento.

- El arrendatario puede cancelar el contrato de arrendamiento, asumiendo las pérdidas que esto ocasione al arrendador.

- Las pérdidas o ganancias derivadas de las fluctuaciones en el valor razonable del valor residual del activo recaen sobre el arrendatario.

- La posibilidad que tiene el arrendatario de prolongar durante un segundo período, con pagos por arrendamiento que son sustancialmente inferiores a los de mercado.

El arrendador debe cumplir estas otras condiciones para considerar el arrendamiento como capitalizable.

- El cobro de los pagos mínimos está asegurado razonablemente.

- No existen contingencias importantes respecto a los pagos no reembolsables en que incurrirá el arrendador. Una garantía más amplia de lo normal, en cuanto al desempeño u obsolescencia del bien arrendado, puede ser una contingencia importante.

La NIF D-5 señala que todo aquél convenio distinto al capitalizable es arrendamiento operativo. Por consiguiente, en el arrendamiento operativo el registro contable es sencillo el importe de las rentas van directo al rubro de gastos del arrendatario. En el capitalizable, el arrendatario registra el bien arrendado en el balance, en el activo fijo.

Aspectos financieros.

Como ya se ha indicado, la falta de financiamiento es señalada como uno de los principales problemas de las Pymes, puesto que si se carece de recursos financieros, los empresarios no pueden hacer frente a las necesidades y expectativas del mercado. En México, el gobierno, las instituciones bancarias y las organizaciones auxiliares de crédito ofrecen diversas fuentes de financiamiento dirigidas a las Pymes, con la finalidad de que dichas empresas logren su desarrollo. Sin embargo, no todas estas alternativas son conocidas por ellas, tal como sucede con el arrendamiento financiero y por lo mismo no las utilizan.

Los activos fijos son imprescindibles en cualquier empresa para la operación de sus actividades, los cuáles constantemente deben gozar de mantenimiento e incluso deben ser remplazados debido a las innovaciones tecnológicas Es por ello, que si las Pymes no tienen recursos suficientes para llevar a cabo lo anterior, sus activos fijos van quedando obsoletos y con muchos problemas para la producción de bienes o servicios.

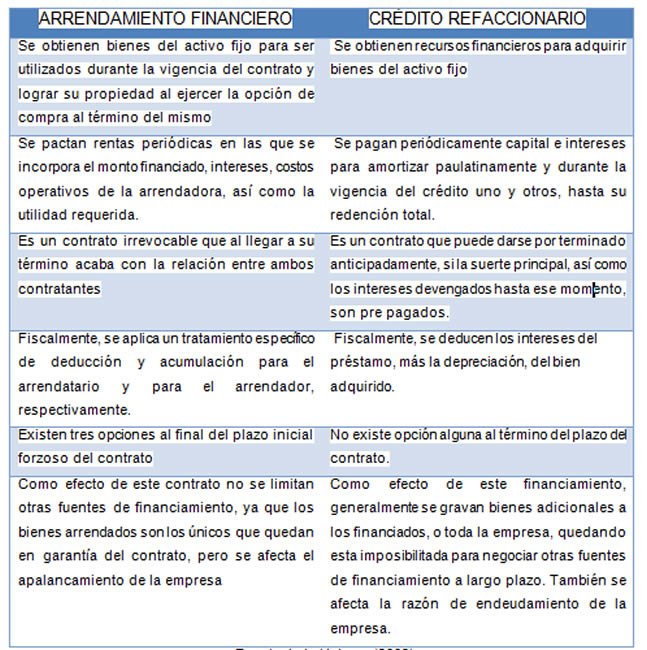

Las Pymes cuando requieren adquirir activos modernos y eficientes, tienen como opciones solicitar un préstamo refaccionario o bien el arrendamiento financiero. En la Tabla 3 se aprecian las diferencias entre estas alternativas financieras.

Tabla 3. Características del arrendamiento financiero y el crédito refaccionario

Fuente: Luis H. Levy (2003)

Ventajas del arrendamiento financiero.

Tanto el arrendamiento puro como el financiero tienen ventajas como desventajas, siendo importante que la empresa tome en consideración las mismas, al momento de decidir por alguna de estas alternativas. Se sugiere el financiero cuando la empresa necesita modernizar sus activos fijos constantemente y no quiere distraer su capital en este tipo de inversiones que se vuelven obsoletas al poco tiempo. Además de que puede deducir de su base gravable, la depreciación del bien, y los pagos que realiza.

Conclusiones

El desarrollo de la economía mexicana descansa en las Pymes mexicanas, y por ello resulta preocupante que estas empresas muestren falta de competitividad y, una corta vida empresarial. Múltiples factores se han señalado como los causantes de que las Pymes tengan estas características nada favorecedoras, entre ellos la dificultad para acceder a créditos, lo cuál les impide contar con los recursos económicos necesarios para llevar a cabo sus actividades empresariales, les resta competitividad, impidiéndoles crecer o afianzar su lugar en un nicho específico.

El arrendamiento financiero es una fuente de financiamiento que pueden ser aprovechadas por las Pymes, pero que en ocasiones por ser desconocido su característica y funcionamiento no se utiliza, por ello el trabajo mostró de manera general aspectos que distingan el arrendamiento puro del financiero y del crédito bancario. Se sugiere que los organismos públicos y privados que ofrecen distintos programas de financiamiento a las Pymes, también integren programas de capacitación sobre los distintos tipos de financiamiento, el marco jurídico, contable y fiscal sobre las distintas alternativas que tiene el empresario, para que elija el que más se adapte a su necesidad, Fernández (2012) lo describe de esta manera: “En una época como la que vive el país, es de gran importancia tomar en consideración las fuentes de recursos disponibles y tener herramientas suficientes para evaluarlas e incorporar con el conocimiento del medio ambiente y de la propia realidad de la empresa, el análisis cualitativo de las opciones más viables que existen en el mercado”.

Referencias Bibliográficas

AMSOFAC (2011). El arrendamiento Financiero y puro como alternativas de equipamiento para las empresas. Consultado en www.info-finanzas.com/upload/CyT/AMSOFAC-2011.pdf

Banco Mundial (2007). Evaluating Mexico´s SMEs Programs. Consultado en http://documentos.bancomundial.org/curated/es/2007/04/7671864/evaluating-mexicos-small-medium-enterprise-programs

Centro de Documentación e Información “Mtro. Jesús Silva Herzog” (2012). La mayoría de las Pymes no sobrevive más de dos años. Consultada en: http://biblioteca.iiec.unam.mx/index2.php?option=com_content&do_pdf=1&id=15629

CINIF. Normas de Información Financiera 2015. México. Instituto Mexicano de Contadores Públicos.

CMIC (2012). Financiamiento y Fortalecimiento de Pymes. Agenda e incidencia de la industria de la construcción en México. Consultada en http://www.cmic.org/agendaindustria/AGENDA%20FINANCIAMIENTO.pdf

Fernández, M. (2012), Importancia del arrendamiento financiero en un entorno empresarial. Tesina. Universidad Veracruzana. México.

González , J.L. (2000). Derechos del Arrendador. México. UNAM. Consultado en http://biblio.juridicas.unam.mx/libros/1/53/tc.pdf

INEGI (2009). Censos Económicos.

Instituto de Investigaciones Económicas. UNAM. Consultado en http://biblioteca.iiec.unam.mx/index.php?option=com_content&task=view&id=15629&Itemid=146

Lecuona, R. (2009). El financiamiento a las Pymes en México. ECONOMIAUNAM, 6(17).

Levy, L. (2003). El Arrendamiento Financiero. Sus repercusiones fiscales y financieras, ISEF. MÉXICO.

Mendoza, S. (2014). Supervivencia de la Micro, Pequeña y Mediana empresa (Mipyme). CESUN Universidad. Tijuana, Baja California. Consultado en http://www2.cesun.edu.mx/wp-content/uploads/2014/04/Supervivencia-de-la-Micro-Sergio-Mendoza-1.pdf

Pavón, L. (2010). Financiamiento a las microempresas y las Pymes en México (2000-2009). UNESCO-CEPAL. Santiago de Chile.

[1] Profesora Investigadora de Tiempo Completo del área Académica de Contaduría, UAEH – ICEA.

[2] Profesora Investigadora de Tiempo Completo del área Académica de Contaduría, UAEH – ICEA.