Análisis del cumplimiento del código de mejores prácticas corporativas en México

Resumen

El presente documento, estudia la relación entre la aplicación de prácticas de Gobierno Corporativo (GC), incluidas en el Código de Mejores Prácticas Corporativas (CMPC) y el nivel de cumplimiento que tiene su aplicación en las organizaciones, en función a determinadas características empresariales, tales como, el tamaño (medido por el total de activos al 31 de diciembre de cada año), el sector de pertenencia (de acuerdo a la clasificación de la Bolsa Mexicana de Valores) y la rentabilidad. Para ello, se calcula un índice general de cumplimiento, el cual se analiza considerando determinadas características organizacionales. Los resultados obtenidos, nos podrían sugerir, que a pesar de ser obligatoria la disposición del apego al CMPC, existen empresas que no cumplen al 100% y por tanto no debería permitírseles cotizar en Bolsa.

Palabras clave: Código de Mejores Prácticas Corporativas, Rentabilidad, Bolsa Mexicana de Valores

Abstract

The present document, studies the relationship between the application of Gobierno Corporativo (Corporate Government)practices (GC), included in the Código de Mejores Prácticas Corporativas (Code of better Corporate Practices) (CMPC) and the execution level that has its application in the organizations, according to certain managerial features, such as, the size (measured by the total of assets at December 31 of every year), the sector of ownership (according to the classification of the Mexican Stock Market) and the profitability. For that, a general index of execution is calculated, which is analyzed considering certain organizational characteristic. The obtained results, they could suggest that in spite of being obligatory the disposition of the attachment to the CMPC, there are companies that don't fulfill to 100% and therefore they wouldn’t be allowed to trade on the stock market exchange.

Keywords: Code of better Corporate Practices, Profitability, Mexican Stock Market

Introducción

El Gobierno Corporativo (GC), es una herramienta importante para garantizar la estabilidad de los mercados financieros, a tal punto que los principios emitidos por la Organización para la Cooperación y el Desarrollo Económico (OCDE) son considerados por el foro de estabilidad financiera como una de las 12 normas fundamentales para garantizar sistemas financieros sanos (OCDE, 2005).

En la última década ha habido un gran número de reformas relacionadas con el Gobierno Corporativo en México. Al hacerlo, las autoridades cooperaron con la Bolsa Mexicana de Valores (BMV) y las principales organizaciones de empresarios mexicanos para producir el primer Código de Gobierno Corporativo de México (Código de Mejores Prácticas Corporativas) en 1999. En este sentido, son diversas las prácticas de Gobierno Corporativo, el trato equitativo de accionistas entre otros, que condicionan, en buena medida, el desempeño de las empresas. Específicamente, existe evidencia que muestra beneficiosfinancieros, originados en la aplicación de prácticas de Gobierno Corporativo.

Dado lo anterior, el trabajo se orienta en conocer el nivel de cumplimiento de las disposiciones contenidas en el Código de Mejores Prácticas Corporativas (CMPC) y su nivel de influencia en el performance organizacional. Para alcanzar los objetivos planteados, estructuramos el estudio en 4 apartados.

En primer lugar, se presentan breves antecedentes de estudios que tratan de medir la relación entre el Gobierno Corporativo (GC) y el desarrollo de las empresas, en un segundo apartado se muestran los resultados del análisis descriptivo del índice de cumplimiento del CMPC, en la última sección se presentan las conclusiones y la bibliografía utilizada.

DESARROLLO

Antecedentes

El concepto de Gobierno Corporativo (GC) desarrollado por Hambrick et al. (2008), consideran que el GC debe abarcar asuntos complejos como las partes interesadas, la dinámica de los consejos de administración, los procesos de gestión y dirección, entre otros, sin dejar de lado la dinámica de cada país, en particular aspectos relacionados con su cultura y regulación. La OCDE, reconoce que el Gobierno Corporativo solo es una parte del amplio contexto económico en el que las empresas desarrollan su actividad y en el que intervienen las políticas macroeconómicas y el grado de competencia dentro delos mercados de productos y de factores.

En la opinión de Stefanescu (2011), cuyo estudio analiza 27 estados miembros de la Unión Europea con el propósito de verificar información que garantiza el apego los códigos de GC vigentes en los estados miembros, esto en base a la OCDE. En términos generales, concluyen sosteniendo que el cumplimiento de los códigos influye determinantemente en la situación económica de los estados sujetos a este análisis.

Por su parte, Puspitaningrum et al. (2012), aseguran que los mecanismos de Gobierno Corporativo, mantienen una gran influencia para la divulgación voluntaria del sus cifras financieras. A través de la aplicación de un modelo de regresión múltiple a 420 empresas cotizantes en el mercado de Indonesia, sus resultados les permiten afirmar que los mecanismos de GC (estructura de propiedad, comisarios independientes y el comité de auditoría características) afectan el nivel de revelación en la emisión voluntaria de Información contable a través de internet.

En el contexto mexicano, el trabajo desarrollado por Polo et al. (2013), presenta evidencia empírica de cómo el grado de cumplimiento de las mejores prácticas corporativas tienden a incrementar la competitividad de las empresas, para ello, analizan una muestra de empresas no financieras que cotizan en la BMV en el periodo 2005-2010.

A través de un modelo de regresión lineal, determina que las empresas que no se apegan a las recomendaciones del Código de Mejores Prácticas Corporativas en razón a la independencia del consejo de administración, al tamaño del comité de auditoría así como la dualidad presidente/director general, reflejan menos rentabilidad empresarial.

Otro estudio que analiza el impacto de la aplicación de las recomendaciones de los códigos empresariales, destaca el realizado por Lagos et al. (2014), quien analiza 72 procesos de emisión de bonos, realizados por 38 emisores de valores en Colombia, con el objetivo de determinar la relación entre la aplicación de prácticas de Gobierno Corporativo, incluidas en el Código de Mejores Prácticas Corporativas (Código País), y el costo de capital proveniente de deuda en empresas listadas en la Bolsa de Valores de Colombia. En base a dos modelos de regresión lineal simple concluye que existe una tendencia creciente en la aplicación de prácticas de Gobierno Corporativo en los emisores de bonos de la BVC; esto muestra que los emisores de valores conciben el GC como un factor importante en el desarrollo de sus operaciones.

Por último, el estudio realizado por Lakshan et al. (2014), sugiere que la relación directiva, la presencia de un comité de auditoría y la remuneración de miembros de la junta de administración, presentan efectos negativos sobre la probabilidad de quiebra de las empresas la muestra.

OBJETIVO GENERAL

El propósito del estudio, es analizar el nivel de cumplimiento a las disposiciones contenidas en el CMPC, por parte de las empresas cotizadas en la Bolsa Mexicana de Valores en el periodo de 2010 al 2012, en función del tamaño, sector industrial de pertenencia y rentabilidad.

MUESTRA

Para alcanzar el objetivo propuesto, se analiza una muestra formada por 204 empresas no financieras que cotizan en la BMV por el periodo 2010-2012. La información se obtuvo de los informes anuales y del Código de Mejores Prácticas Corporativas de las empresas emisoras contenidas en la página de la BMV y de cada una de las páginas web corporativas.

ANÁLISIS ESTADÍSTICO DESCRIPTIVO

Con el propósito de conocer el grado en que las empresas de la muestra cumplen con las disposiciones del CMPC, en primer lugar, se construye un índice general de cumplimiento, cuya expresión es la siguiente:

IGC= ∑ respuestas con apego/respuestas con apego + respuestas con no apego

ÍNDICE DE CUMPLIMIENTO (IGC)

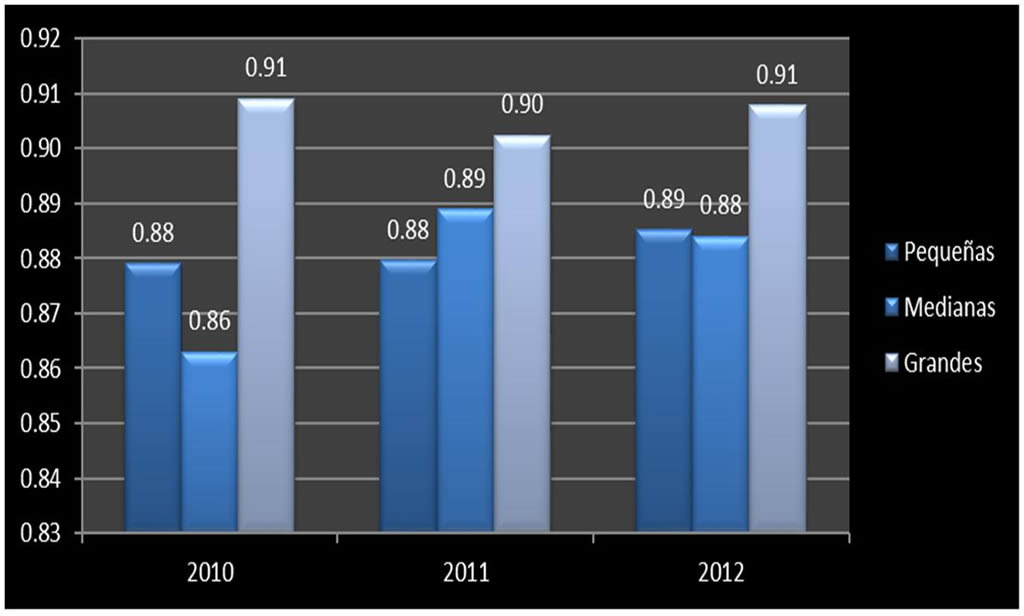

Los resultados del análisis descriptivos del Índice General de Cumplimiento (IGC) en relación al tamaño de la empresa, se presentan en el Gráfico 1, que muestra como las pequeñas empresas presentan desviaciones respecto al índice de cumplimiento, en el año 2010 cumplen en un 88%, se mantienen en 2011 y para 2012 su grado de cumplimiento es del 89%, mientras que las medianas mejoran, en virtud de que inician con un índice del 86% en 2010 y aumentan al 89% en 2011 y 2012.

Respecto a las organizaciones grandes, éstasson las que presentan el mayor cumplimiento con un 91% en los años 2010 y 2012.

Gráfico 1: Relación tamaño, índice de cumplimiento

Fuente: Elaboración propia

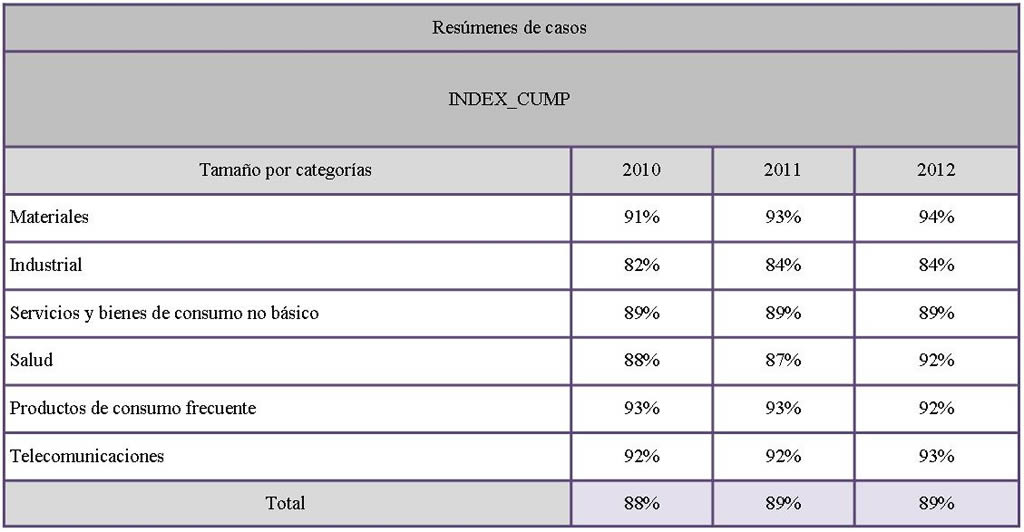

La Tabla 1, presenta los resultados del análisis del IGC por sector de pertenencia y donde se observa, que las compañías dedicadas a los materiales, la industria, el sector salud y las telecomunicaciones, mejoran en el periodo de estudio el nivel de cumplimiento de las disposiciones contenidas en el CMPC con un 94% máximo de las empresas de los materiales.

Las empresas dedicadas a los servicios y bienes de consumo no básico son compañías que presentan un índice constante del 89%. Es importante destacar que las organizaciones del sector productos de consumo frecuente son compañías que disminuyen el porcentaje de cumplimiento en un punto porcentual para ubicarse en 92% de apego.

Tabla 1: Relación sector, índice de cumplimiento

Fuente: Elaboración propia

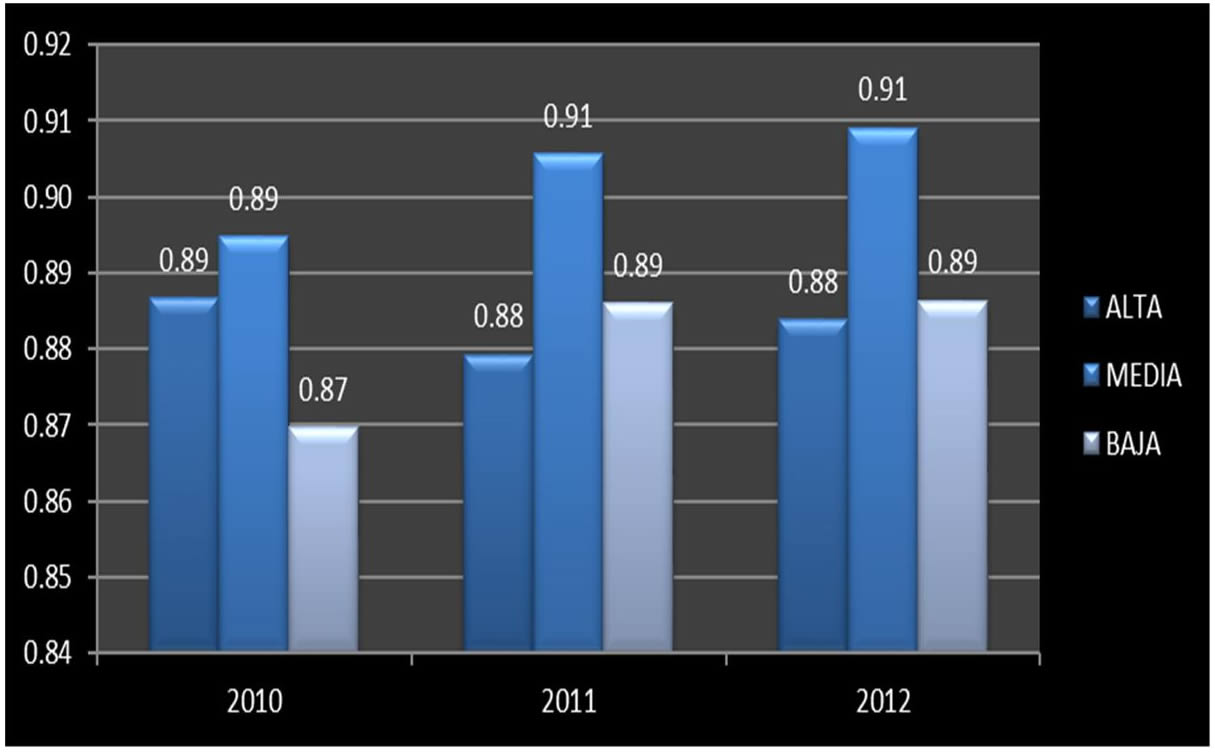

Los resultados respecto a la rentabilidad, se presentan en el Gráfico 2, que muestra las empresas ubicadas en el segundo tercio (rentabilidad media), son aquellas que se apegan a lo dispuesto por la Comisión Nacional Bancaria y de Valores (CNBV) con un 91% en los años 2011 y 2012. Por el contrario, las empresas con menor rentabilidad, presentan el menor índice de cumplimiento con apenas el 87% en el año 2010.

Gráfico 2: Relación rentabilidad financiera, índice de cumplimiento

Fuente: Elaboración propia

CONCLUSIONES

El concepto de Gobierno Corporativo en el mundo está evolucionando, ya que está llamado a pasar de ser un requerimiento normativo e instrumento bajo el cual las sociedades son dirigidas y controladas, a una herramienta que genera valor y ventajas competitivas, conjuntando los intereses de la administración, su consejo, sus accionistas y los terceros interesados en su conjunto.

Al mejorar el buen gobierno, las empresas que cotizan en la BMV, tienden a ser atractivas para los diversos inversores que les garantice el retorno de sus recursos, gracias a una mayor rentabilidad y una menor variabilidad bursátil. Por lo tanto, los mecanismos de Gobierno Corporativo propuestos por la CNBV son un instrumento ideal para fortalecer el crecimiento económico por medio de empresas rentables.

Respecto al cumplimiento, es importante concluir que éste se hizo obligatorio a partir del año 2010, sin embargo los resultados indican que aún no se alcanza el 100% de apego, en definitiva, es necesario implementar sanciones que obliguen al cumplimiento y condicionen la participación de las empresas en el mercado accionario.

REFERENCIAS BIBLIOGRÁFICAS

HAMBRICK, D.; WERDER, A.; ZAJAC, E. (2008): “New Directions in Corporate Governance Research” Organization Science, Vol. 19 no. 3, pp. 381-385.

LAGOS (2014):“Influencia del gobierno corporativo en el costo de capital proveniente de la emisión de deuda”, Revista Estudios Gerenciales, Vol. 30, pp. 73-84

LAKSHAN; WJEKOON (2012): El gobierno corporativo y el fracaso empresarial”, “2ªConferencia Internacional Anual sobre Contabilidad y Finanzas (AF), Procedia Economics and Finance, Vol. 2, pp.191-198

OCDE (2005): Principios de la OCDE para el gobierno de las sociedades. Organización para la Cooperación y el DesarrolloEconómico, París.

POLO, S. (2013):”Impacto del gobierno corporativo en empresas mexicanas cotizadas. Código de mejores prácticas corporativas estudio empírico (2005-2010)”, XVIII Congreso Internacional de Contaduría, Administración e informática. (http://congreso.investiga.fca.unam.mx/es/docs/anteriores/xviii/docs/5.06.pdf)

PUSPITANINGRUM (2012): “Corporate governance mechanism and the level of internet financial reporting: Evidence from Indonesian companies”, Procedia Economics and Finance, Volume 2, pp. 157–166

STEFANESCU, C.A.(2011): “Disclosure and transparency in corporate governance codes-comparative analysis with prior literature findings”, Atl Econ J. Vol. 42, pp.113–114

[a]Profesor Investigador Área Académica de Contaduría, Universidad Autónoma del Estado de Hidalgo, México; Circuito la Concepción Km. 2.5 San juan Tilcuautla, Hgo. 42161; E-mail: sjimenez@uaeh.reduaeh.mx

[b] Profesor Investigador Área Académica de Contaduría, Universidad Autónoma del Estado de Hidalgo, México; Circuito la Concepción Km. 2.5 San juan Tilcuautla, Hgo. 42161; E-mail: hmoreno_uribe@hotmail.com

[c] Profesor del Área Académica de Contaduría, Universidad Autónoma del Estado de Hidalgo, México; Circuito la Concepción Km. 2.5 San juan Tilcuautla, Hgo. 42161; E-mail: arteagagraciela03@yahoo.com.mx

[d] Universidad Autónoma del Estado de Hidalgo, México; Circuito la Concepción Km. 2.5 San juan Tilcuautla, Hgo. 42161; E-mail: kika9121@hotmail.com