Decisiones financieras con análisis marginal

Resumen

El análisis marginal es una herramienta que se conoce durante la formación profesional de contadores públicos o administradores y ello da la apariencia de que pudiera ser de uso exclusivo de dichos profesionales, sin embargo, su uso es generalizado. En este trabajo se describen algunas aplicaciones empresariales y se incluyen ejemplos de situaciones en las cuales dicha herramienta puede ser utilizada en otras áreas del conocimiento o de la vida diaria.

Palabras clave: Análisis marginal, información cualitativa, información absorbente.

Abstract

Marginal Analysis is a tool that is known during the training of accountants and administrators, and it gives the appearance that could be used exclusively by these professionals. However, its use is widespread, this paper describes some business applications and examples of situations on which this tool can be used in other areas of knowledge or daily living.

Keywords: Marginal analysis, qualitative information, absorbing information.

Desarrollo

Con este trabajo se pretende que el lector considere el análisis marginal como una herramienta útil no sólo en el ámbito administrativo, sino como un instrumento de fácil acceso para cualquier tomador de decisiones, incluso para los profesionales de cualquier área disciplinar. Se comenzará presentando los usos más frecuentes del mismo por parte de las empresas u organizaciones para luego ejemplificar situaciones mucho más sencillas en las cuales se aplica incluso sin saberlo. Se mostrará cómo en algún tipo de decisiones, la contabilidad que es un instrumento principalmente numérico o en términos monetarios, debe ser acompañada de información cualitativa como una condición indispensable en la toma de decisiones.

Uno de los temas de mayor importancia en la formación de los estudiantes de las Licenciaturas en Contaduría y en Administración de casi cualquier institución de educación superior es el Análisis Marginal. Pero no siempre es fácil comprender la utilidad del mismo en todos sus aspectos. Esta herramienta administrativa ayuda a decidir en ciertos tipos de problemas que se enfrentan cuando se está dentro de una organización o simplemente en algunos proyectos personales.

¿Qué es el Análisis Marginal?

Concepto. Es la identificación de los ingresos, costos y gastos relevantes de un proyecto específico. Tal vez la palabra clave de ese concepto radica en el término: “relevantes”, la cual tiene una connotación especial, se refiere a los ingresos y a los costos que aparecerán adicionales o que ocurrirán si se realiza el proyecto, es decir, que no permanecerán iguales si sucede el mismo.

La técnica o análisis marginal permite contestar preguntas como: ¿qué elementos se deben incluir cuando se va a determinar el precio más bajo que puede ofrecerse a un cliente que realiza un pedido de gran volumen?, ¿la información tradicional o absorbente es el mejor medio para decidir si un producto debe eliminarse o no?, ¿qué debe valorarse en la introducción de un nuevo producto?, ¿cómo determinar cuál es el mejor producto cuando se tiene una variedad de ellos?, entre otros cuestionamientos interesantes.

Metodología del análisis marginal. - Tal vez uno de los temas en el cual es evidente la necesidad de complementar el resultado numérico de un proyecto con información adicional de tipo no numérico, es decir, con información cualitativa es el análisis marginal, ya que hay casos, como los que se comentarán, donde un resultado numérico favorable puede ser rechazado por las condiciones no numéricas a considerar en el proyecto.

Por lo tanto, cuando se intenta contestar preguntas como las enunciadas con anterioridad, deberemos seguir algunos pasos rigurosamente.

- Identificar todos los ingresos, los costos y los gastos que se tienen en la situación presente o situación inicial, así como los ingresos, costos y gastos que se tendrían con el nuevo proyecto. Teniendo bien clara la clasificación de estos últimos de acuerdo a su comportamiento fijo o variable.

- Determinar el resultado marginal, es decir realizar la parte numérica del problema, incluyendo los ingresos, los costos y los gastos que se derivan de la aparición de un proyecto.

- Identificar la información cualitativa relacionada con el proyecto a aceptar o a rechazar.

Para este trabajo se plantearán las siguientes situaciones:

1.¿Cuál es el precio mas bajo que puede aceptarse si el cliente hace un pedido de alto volumen?

Para poder describir este tema es necesario, establecer la diferencia entre un pedido grande y un pedido especial. Cuando a una empresa le solicitan un número alto de artículos y el cliente está dispuesto a pagar el precio normal de venta establecido por la empresa vendedora, se tiene un pedido grande, para el cual no se requiere de alguna técnica para aceptarlo.

El empresario tiene que recurrir a las herramientas administrativas cuando le solicitan un alto número de artículos y el cliente pide un precio muy por abajo del precio normal de los artículos. Y a esto se le denomina: pedido especial.

Las empresas en algunos casos reciben pedidos especiales muy atractivos en cuanto a volumen, pero por esa cantidad de unidades, los clientes solicitan un precio mucho menor que el precio normal del producto, si el empresario no conoce el análisis marginal, no podrá identificar con facilidad la utilidad real que obtendría si acepta el pedido, o puede rechazar una interesante utilidad para su empresa. En algunos casos el cliente llega ofreciendo un precio determinado muy bajo y el empresario deberá saber qué aspectos considerar para poder aceptar o rechazar la propuesta. Si toma como punto de partida sólo el costo total de producción, podría rechazar interesantes utilidades adicionales.

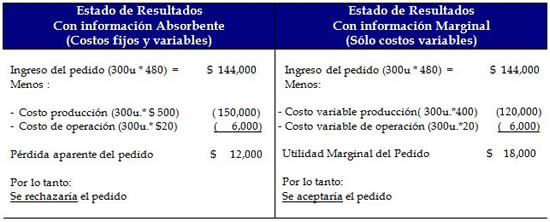

Considere el siguiente ejemplo: Una empresa que ha operado los últimos años con utilidades, produce un tipo especial de botas a un costo de producción de $ 500 el par, ($ 400 variables y $ 100 fijos), además de costos de operación o generales de $ 20 por par (todos variables), vende el producto a $ 700 el par. Recibe un pedido especial de 300 pares de botas para las cuales la empresa tiene capacidad instalada, pero el cliente le ofrece pagar por ellas $ 480 el par.

Con información absorbente o tradicional (donde se incluyen todos los costos de producción tanto fijos como variables) que es la manejada por la mayor parte de empresas, se rechazaría esta oferta, pero es aquí donde entra el análisis marginal y nos recuerda que en pedidos especiales debe considerarse que si la empresa ya tiene utilidades, ello significa que ya cubre en la actualidad la totalidad de costos fijos y no tendrán incremento si acepta el pedido especial, sólo aparecerán los costos variables de la producción del pedido, que en el ejemplo serían de $ 400 y $ 20 = $ 420.

Por lo que, tendrá un costo relevante de $ 420 y como el cliente ha ofrecido pagar $ 480 por unidad, tendrá una utilidad de $ 60 por par fabricado, lo que le representaría una utilidad incremental total de $ 18,000; Como se detalla en el Cuadro 1.

Cuadro 1. Pedido Especial

Elaboración Propia

El resultado del cuadro significaría que cuantitativamente o financieramente deberá aceptarse el pedido al precio que ofrece el cliente. Sin embargo, éste es un claro ejemplo de que es vital la información cualitativa. ¿Qué sucedería si acepta producir las botas que la empresa vende normalmente en $ 700 cada par en $ 480 y ese cliente compite en su mismo mercado? La respuesta lógica es que el cliente podría ofrecerlas al público a cualquier precio menor a $ 700 y la empresa dejaría de vender su producto. Entonces, ¿qué es lo que ocurre? Este tipo de decisiones deben estar acompañadas de la seguridad de que el cliente no compita en el mismo mercado de la empresa. Si existe la menor posibilidad de tal competencia, entonces deberá rechazarse el proyecto aún cuando financieramente se hubiera identificado una situación financiera aceptable.

Ahora, cuando se regresa a la pregunta de ¿cuál sería el precio más bajo que se puede aceptar en un pedido de gran volumen, si el cliente no representara competencia para nuestros productos? La respuesta teórica será: un precio que cubra la totalidad de los costos variables y cuando menos dejara un peso de utilidad más por pieza. En el ejemplo que se ha presentado de las botas, el precio mínimo que se aceptaría sería a partir de $ 421, eso significaría ganar cuando menos un peso en cada pieza fabricada. Será decisión del empresario si esa cantidad es suficiente cuando complemente la información con el número de piezas que le soliciten.

¿Por qué no se consideraron los costos fijos? Porque si se acepta el pedido adicional a la producción existente, los costos fijos no se incrementarán y ya se tenían cubiertos con la producción normal de botas.

Veamos aplicada esta técnica a un problema que enfrentaría un profesional de la Gastronomía:

Considere que un Chef ha aceptado un contrato para la preparación de un banquete de bodas de 250 personas, al planear el evento identifica que tendrá un ingreso de $ 70,000 y costos totales de $ 50,000: ($ 25,000 fijos, y $ 25,000 variables). Entre los costos fijos que tendrá se encuentran el alquiler de las mesas, las sillas, los manteles, la adaptación del local, los traslados por la compra de materias primas, etc.

Si le pidieran un presupuesto para la “tornaboda”, en el cual le demandan un precio muy especial (muy bajo), ya que le han contratado por el banquete, lo que deberá hacer es recordar el análisis marginal, en el cual, considerará que ya no tendrá algunos de los gastos fijos que habrá cubierto con el ingreso del banquete de bodas. Por lo que, tan pronto identifique los costos que aparecerán como consecuencia de la elaboración de los platillos, es decir los costos variables del segundo evento, podrá definir qué ingreso es el que necesita para comenzar a tener utilidades por el segundo evento.

2. ¿Cómo debe valorarse la posibilidad de eliminar un producto?

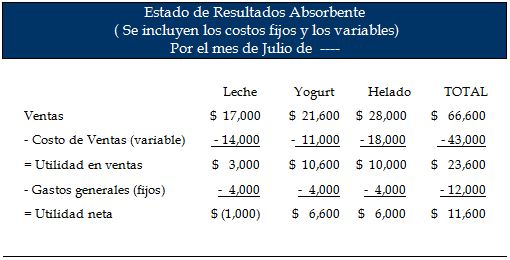

Cuando una empresa tiene el cuidado de realizar Estados de Resultados donde pueda ver la utilidad o pérdida de cada uno de los productos que vende, además del resultado total de los mismos, puede identificar los artículos que mayor utilidad absorbente dejan para él. Pero cuando se da cuenta que alguno de ellos le está reportando pérdida, debe tener cuidado de no decidir su eliminación hasta tener el análisis marginal de ese producto. Considere el siguiente ejemplo: una empresa vende tres productos: leche, yogurt y helado, y de acuerdo con su información absorbente, la venta de leche le está reportando pérdidas de $1,000 ¿debe eliminarlo? Revise el cuadro 2.

Cuadro 2. Eliminación de un producto (Empresa con 3 artículos)

Elaboración Propia

Aparentemente la leche es el producto que le está generando pérdidas y si no aplica el análisis marginal podría equivocadamente eliminar el producto, pensando que con ello, evita la pérdida de $ 1,000. La metodología indica que la información tradicional (absorbente) no es la adecuada para una decisión de este tipo, ya que incluye tanto costos fijos como variables, es decir, costos relevantes y no relevantes en esa decisión. Los únicos que deben considerarse serán los ingresos y costos relevantes del proyecto. Los costos fijos no deberán restarse en el análisis ya que seguirán estando presentes, se manejen dos o tres productos y tendrán que ser repartidos entre los artículos que se queden para ser vendidos. Cuando se elimina un producto con él sólo se eliminan costos variables y no los fijos.

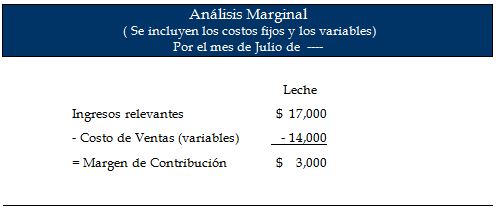

El análisis marginal del caso sería el que se presenta en el cuadro 3:

Cuadro 3. Análisis Marginal en la eliminación de un producto

Elaboración Propia

El análisis está indicando que el producto de la leche está contribuyendo a cubrir $ 3,000 de los $ 4,000 de costos fijos que le fueron asignados. Por ello, no debe eliminarse el producto, cuando menos mientras no se encuentre otro artículo que cubra la totalidad de costos variables y fijos que le corresponden.

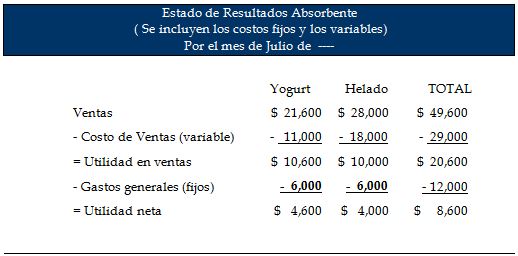

Esto se confirma con un Estado de Resultados en el cual puede analizarse ¿que sucedería si se hubiera decidido eliminar el producto? Ver Cuadro. 4

Cuadro 4. Resultado con dos productos

Elaboración Propia

Con el cuadro 4 puede verificarse que si se elimina el producto de la leche la utilidad actual de $ 11,600 con los tres productos, se reduciría a $ 8,600, es decir se dejaría de ganar los $ 3,000 que nos indicaba el análisis marginal. Lo que cambió son los costos fijos que antes se le asignaban a la leche, ahora se han tenido que repartir entre los dos productos que se quedaron.

Por otra parte en esta decisión habrá de valorarse en la información cualitativa que la leche es un producto “gancho” que hace que el cliente regrese repetidas veces a la empresa, y que aún cuando el análisis resultara numéricamente desfavorable, debe tenerse cuidado en no eliminar un producto de este tipo. En este ejemplo debería revisarse si la gente va a comprar específicamente el yogurt o el helado, o ver si lo llevaban cuando iban a comprar la leche.

Veamos aplicada esta técnica a un profesional de la medicina: considere a un médico que tiene un consultorio en el cual atiende a sus pacientes, que adicionalmente ofrece el servicio de elaboración de lentes, que cuando ha realizado su Estado de Resultados por producto, (en el cual ha repartido los costos fijos actuales entre los dos servicios) ve que los lentes no representan el negocio que él esperaba. Para valorar su eliminación, deberá tener presente que los costos fijos que le asignaba a los lentes, seguirán presentes, como es el caso de la renta del local, la luz, teléfono, el costo de la limpieza, el costo del contador, etc., es decir, sólo eliminará los costos variables de la elaboración de los lentes.

3. ¿Qué valorar cuando se va a introducir un nuevo producto o servicio a la gama de los ya existentes?

De acuerdo con el análisis marginal, en este tipo de decisiones financieras lo que debe tomarse en cuenta es el resultado marginal del nuevo artículo, esto significa la identificación de los ingresos que traerá el nuevo producto y los costos variables del mismo. Se excluyen los costos fijos porque, estos existen en un monto constante antes o después de que se tome la decisión. Simplemente no tienen efecto sobre esta decisión.

Los costos variables de un producto o un servicio generalmente son fáciles de identificar con los productos y los servicios. No sucede lo mismo con los costos fijos, ya que no es fácil relacionarlos con un solo artículo o un solo servicio. Cuando una empresa u organización maneja varios productos, lo que normalmente hace es repartir sus costos fijos de alguna forma entre esos productos para poder determinar en primer lugar el costo total y posteriormente sus precios de venta.

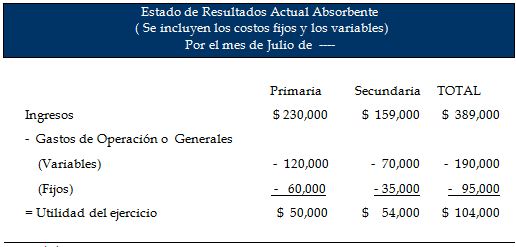

Considere como ejemplo una escuela que ofrece servicios de Primaria y Secundaria con un monto de costos fijos de operación de $ 95,000 los cuales reparte por igual entre ambos servicios. Si tiene como proyecto incorporar un tercer servicio de nivel Bachillerato, y conocer cuál será el resultado financiero que le traerá este nuevo servicio, lo único que debe considerar son los ingresos que el servicio le generará y los costos variables del mismo, ya que los costos fijos no aumentarán por su incorporación, como pudieran ser: costos de publicidad, algunos servicios administrativos, el de teléfono, limpieza de algunas áreas, depreciación de algunos activos, entre otros. Analice el cuadro 5 que trata de presentar esta situación:

Cuadro 5. Escuela con dos servicios:

Elaboración Propia

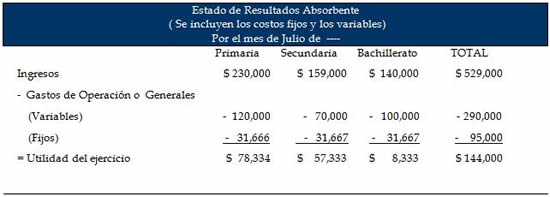

Si el análisis marginal del servicio de Bachillerato le mostrara que su margen de contribución (diferencia entre Ingresos menos costos variables) fuera de $ 40,000; esa cantidad sería el monto en el cual incrementaría sus utilidades actuales, ya que los mismos costos fijos ahora se repartirán entre tres productos. Como se puede ver en el cuadro 6:

Cuadro 6. Escuela con tres servicios

Elaboración Propia

Veamos aplicada la técnica en una situación de la vida diaria, considere una persona que actualmente vende blancos por catálogo, (sábanas, toallas, manteles) y acude a ver a sus clientes en automóvil, tiene ingresos y costos que le reportan una utilidad actual de $ 6,000 y si decide introducir la venta de productos como zapatos también por catálogo, se dará cuenta que ya no tendrá que considerar entre sus nuevos costos el de transportación, el de obtener citas telefónicas con sus clientes, etc., ya que el costo fijo que tenía con la venta de blancos permanecerá apareciendo por única ocasión, lo único que tendrá que considerar ahora, serán los costos variables como es, por ejemplo: el costo de los nuevos catálogos. Esto que parece ser lógica elemental es una forma sencilla de utilizar el análisis marginal, ya que nos permite entender con facilidad, que cuando una empresa agrega un nuevo producto, algunos de sus costos actuales ya no aparecerán nuevamente en un proyecto adicional.

En la valoración cualitativa de estas decisiones, habría de incluirse la reflexión de que el producto nuevo no fuera un sustituto de los productos que se vendían con anterioridad, para no afectar la demanda de los primeros.

4. ¿Cómo identificar el mejor de los productos que maneja una persona física o moral?

Cuando una empresa tiene varios productos, por lógica o por intuición pensará que alguno de ellos es mejor que otro, y el análisis marginal le permite identificar con toda claridad cuál de ellos es el mejor, y cuál no lo es. Algunas personas con el conocimiento de la existencia de los Estados de Resultados, pensarán que aquel que deje mayor utilidad, ese deberá ser el mejor, y eso no es correcto, y se buscará explicar en este momento porque no es así.

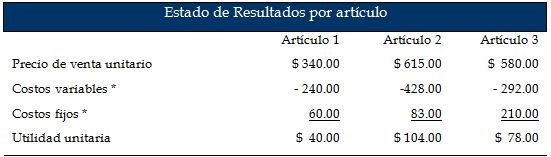

Para poder conocer el mejor producto el parámetro que nos lo definirá será el margen de contribución que como se ha comentado se determina al obtener la diferencia entre los ingresos por venta de un producto y sus costos variables. Ese resultado representa la cantidad con la cual un producto ayuda a cubrir los costos fijos que le sean asignados. Por lo tanto será el mejor producto, aquel que tenga un mayor margen de contribución y de él debe buscarse colocar toda la demanda posible. Veamos el ejemplo del cuadro 7 en el cual se presenta una empresa que actualmente maneja tres productos cuyo Estado de Resultados Absorbente (considerando costos fijos y costos variables) es el siguiente:

Cuadro 7. Información absorbente de empresa con tres artículos

Se incluyen costos de producción y de operación tanto en los costos fijos como en los variables.

Elaboración Propia

De acuerdo a los datos del cuadro 7 el artículo que ofrece mayores utilidades y mayor ingreso por venta por unidad es el artículo 2, sin embargo de acuerdo a lo que se ha comentado en los párrafos anteriores ese no debe ser el parámetro de valoración del mejor producto, sino el que ofrezca por unidad mayor contribución a cubrir los costos fijos de la empresa, los cuales en la mayoría de los casos de asignan de cualquier forma entre los productos que se manejan.

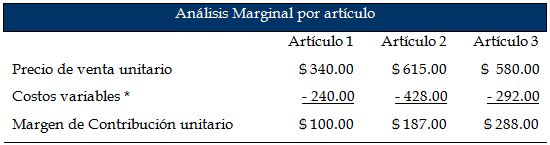

Si se elabora el Análisis Marginal del ejemplo, el resultado sería el presentado en el cuadro 8:

Cuadro 8. Análisis Marginal para determinar el mejor producto.

Elaboración Propia

Conforme al análisis realizado se puede identificar como el mejor producto al artículo 3, cuyo margen de contribución es el de mayor monto. Por lo que la empresa que dispone de esta información debería dedicarse a cubrir toda la demanda que tenga de este producto en primer lugar, después a cubrir la demanda del artículo 2 y finalmente a los productos 1.

El tema del análisis marginal es muy atractivo en cualquier ámbito que se le utilice, algunas veces lo utilizamos sin saber que lo estamos haciendo. El punto central de su uso radica en la identificación cuidadosa del comportamiento de los costos y gastos que tenemos, es decir, en disponer de la identificación de los costos y gastos que son fijos y variables. No debemos olvidar que para esa clasificación se puede buscar apoyo en los métodos de segmentación de costos que nos ayudan a identificar la parte fija y la parte variable de un costo o un gasto.

Cualquiera que sea nuestra profesión o nuestra ocupación, tomamos decisiones de todo tipo, entre ellas algunas que requieren de una metodología específica, como en los temas que se han presentado. Se espera que la lectura de este trabajo lleve a la reflexión de los momentos en los cuales se ha utilizado o se puede utilizar en el futuro este instrumento.

Referencias

[a] Profesor-Investigador de la Universidad Autónoma del Estado de Hidalgo <<

1. Ramírez, D.N., (2008). Contabilidad Administrativa. México: Mc Graw Hill.

2. Horngren, Ch. Datar, S. Foster, G., (2007) Contabilidad de Costos. México: Pearson Educación.