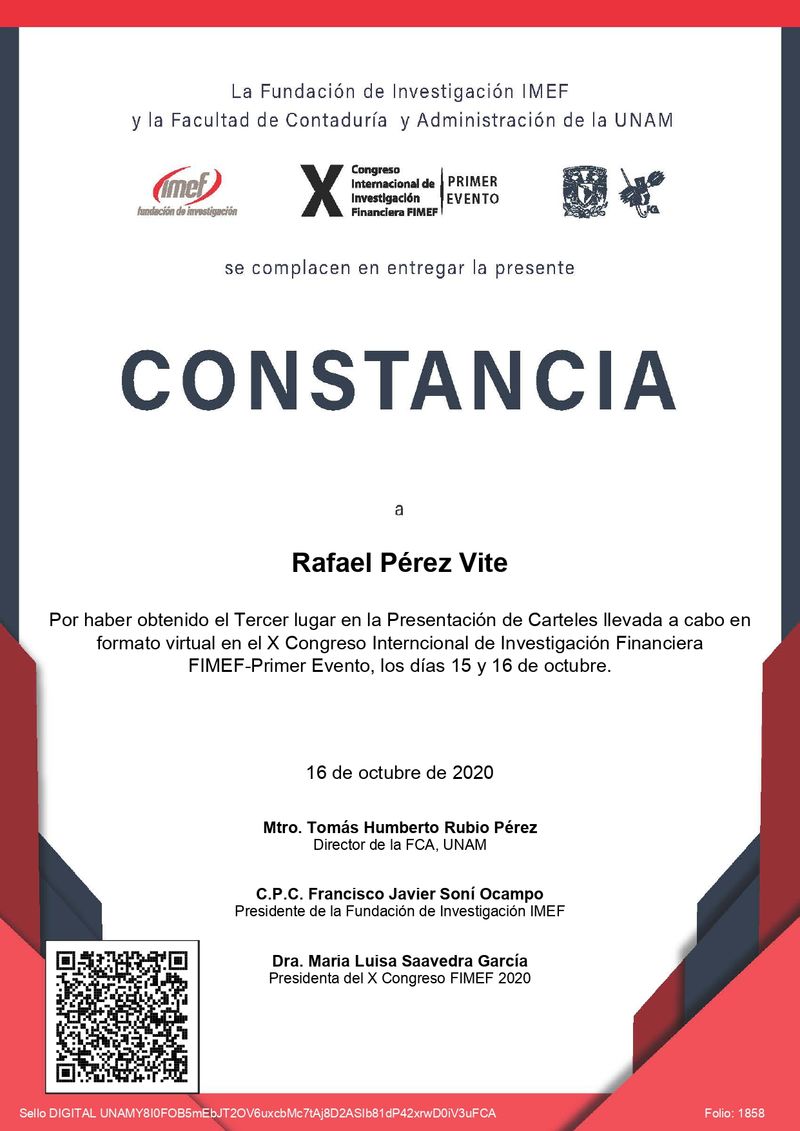

Obtiene universitario tercer lugar en Congreso Internacional Financiero

Dirección de Comunicación Social, 22/Noviembre/2020

Boletín Electrónico Informativo No. 552

*“Me siento muy orgulloso de pertenecer a la UAEH, gracias a ella me he podido desenvolver plenamente como investigador”, señaló el alumno de la máxima casa de estudios de la entidad

Pachuca de Soto, Hidalgo. – Rafael Pérez Vite, estudiante de la Licenciatura en Física y Tecnología Avanzada de la Universidad Autónoma del Estado de Hidalgo (UAEH), asesorado por Carlos Arturo Soto, profesor investigador del Área Académica de Matemáticas y Física del Instituto de Ciencias Básicas e ingeniería (ICBI), participó en el X Congreso Internacional de Investigación Financiera (FIMEF), en donde obtuvo el tercer puesto en la modalidad de póster.

El evento tuvo lugar los días 15 y 16 de octubre del presente año en la Ciudad de México, dentro de las instalaciones de la Facultad de Contaduría y Administración de la Universidad Nacional Autónoma de México (UNAM), que contó con la colaboración de 11 universidades públicas y privadas.

Pérez Vite compitió contra estudiantes de Estados Unidos, Colombia y universidades de diversos estados de la República Mexicana. Fue durante el segundo día del congreso que los participantes hicieron la exposición de sus carteles. Posteriormente, los jueces determinaron a los ganadores, en donde el estudiante de la UAEH obtuvo el tercer lugar de la competencia.

El alumno de la máxima casa de estudios de Hidalgo presentó el trabajo titulado “Uso del exponente de Hurts a través del método R/S aplicado a series de tiempo asociadas a criptomonedas para encontrar el grado de memoria en el precio de activos”. Dicho trabajo tuvo como objetivo el crear una herramienta de análisis de mercados financieros que permita determinar si los componentes de una serie de tiempo poseen un fuerte grado de memoria o, por su contraparte, una memoria débil.

En este se realiza el análisis del rendimiento de tres criptomonedas (Bitcoin, Ethereum y Litecoin), en donde utiliza un rango de rescalamiento, es decir, Análisis de Fluctuaciones sin Tendencia (por sus siglas en inglés DFA) y el exponente de Hurst, con el fin de determinar si el mercado financiero posee algún grado de memoria y que el comportamiento del precio de los activos no se rige del mismo modo que una caminata aleatoria.

Se realizó un estudio de las medias móviles para poder determinar la tendencia de las series y poder entender su importancia en el mercado, a su vez se estudiaron sus distribuciones para poder determinar el tipo de comportamiento que presentan. Adicionalmente se ejecutó un estudio de los procesos autorregresivos integrados (ARI-MA), como posible método para realizar pronósticos de las series de tiempo de cada una de las criptomonedas estudiadas.

El alumno comentó que este es un gran logro ya que es una herramienta que abre diversas puertas en el área de la investigación, incluso al tener una propuesta por una editorial española para la publicación de su proyecto en formato de libro. “Me encuentro muy feliz ya que son oportunidades que tenemos en puerta. Me siento muy orgulloso de pertenecer a la UAEH, gracias a ella me he podido desenvolver plenamente como investigador”, señaló.

![]()

Compartir en: