Requisitos para la comprobación de gastos

![]()

Haga clic aquí para ver con más detalle

Requisitos de comprobación de gastos

Los comprobantes deberán cumplir con los requisitos fiscales establecidos en el artículo 29 y 29 A Código Fiscal de la Federación, mismos que se enlistan a continuación:

I.- R.F.C. del emisor.

II.- Régimen Fiscal en que tributen conforme a la Ley del ISR.

III.-Contribuyentes que tengan más de un local o establecimiento, deberán señalar en los mismos el domicilio del local o establecimiento en el que se expidan los comprobantes.

IV.- Número de folio y sello digital del S.A.T. referidos en la fracción IV, incisos b) y c) del art. 29 de C.F.F.

V.- Lugar y fecha de expedición.

VI.- R.F.C. de la persona a favor de quien se expida.

VII.- Cantidad, unidad de medida y clase de mercancía o descripción del servicio que amparen.

VI.- El valor unitario consignado en número.

VII.- El importe total consignado en número o letra

VIII.-Monto de los impuestos que en los términos de las disposiciones fiscales deban trasladarse en su caso.

IX.- Señalar la forma de pago, en caso de tarjeta mencionar últimos cuatro dígitos.

X.- Número y fecha del documento aduanero, tratándose de ventas de primera mano de mercancías de importación.

XI.- En caso de la opción de facturas impresas por impresor autorizado hasta 2010 deberá contener los requisitos anteriores además de fecha en que se incluyó la autorización por el SAT, número de aprobación por SICOFI y la leyenda de “la reproducción no autorizada de este comprobante constituye un delito en los términos de las disposiciones fiscales”, en caso de personas físicas que tributan conforme al Régimen de Actividades Empresariales y Profesionales y Régimen Intermedio incluir leyenda de “efectos fiscales al pago”.

XII.- En caso de la opción anterior la emisión de facturas por personas morales del Régimen Simplificado, los comprobantes deberán llevar la leyenda de “Contribuyente del Régimen de Transparencia”.

XIII.- En los casos que se ejerza la opción de facturar con Código de Barras Bidimensional deberá reunir los requisitos del I al VIII y contar con un dispositivo de seguridad proporcionado por el SAT, número de aprobación del folio asignado por SICOFI, número de folio asignado por el SAT, las leyendas “la reproducción apócrifa de este comprobante constituye un delito en los términos de las disposiciones fiscales” “Este comprobante tendrá vigencia de dos años contados a partir de la fecha de aprobación de la asignación de folios, la cual es: dd/mm/aaaa”

XIV.- En caso de la opción de factura electrónica 2010 deberá reunir los requisitos del I al VIII y la cadena original con la que se generó el sello digital, número de serie del certificado del sello digital, la leyenda “este documento es una representación impresa de un CFD”, hora, minuto y segundo de expedición, así como número y año de aprobación de folios

XV.- En caso de CFDI además de llevar los requisitos mencionados del I al VIII deberá contener el número del CSD (Certificado del Sello Digital) del emisor y del SAT, fecha, hora de emisión y certificación, así como la cadena original del complemento del certificado digital del SAT.

PLAZO PARA LA ENTREGA O ENVÍO DEL COMPROBANTE FISCAL DIGITAL

Los contribuyentes deben entregar o enviar a sus clientes el comprobante fiscal digital a más tardar dentro de los tres días siguientes a aquel en que se realice la operación y, en su caso, proporcionarles una representación impresa del comprobante fiscal digital cuando les sea solicitado.

Fundamento legal: Artículo 29, fracción V del Código Fiscal de la Federación.

Art. 83 Frac. VII, 84 Frac. IV del Código Fiscal de la Federación.

Multas desde $ 12,070.- hasta $ 69,000.-

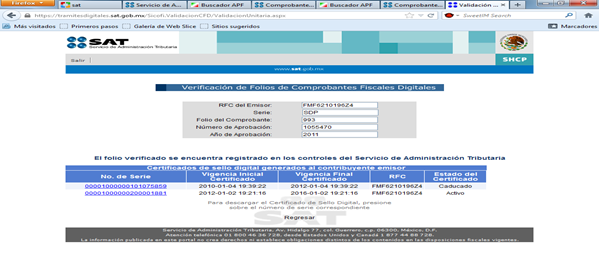

VERIFICACIÓN DE LA AUTENTICIDAD DE LOS COMPROBANTES FISCALES DIGITALES

Los contribuyentes deberán de comprobar autenticidad de los comprobantes consultando en la página de internet del SAT, si el número de folio que ampara el comprobante fiscal digital fue autorizado al emisor y si al momento de la emisión del comprobante fiscal digital el certificado que ampara el sello digital se encontraba vigente y registrado. Conforme a reforma del artículo 109 del Código Fiscal de la Federación, se sancionara con las mismas penas del delito de defraudación fiscal a quien le de efectos fiscales a un comprobante que no reúna requisitos

La dirección de internet para realizar esta consulta es la siguiente:

https://www.consulta.sat.gob.mx/SICOFI_WEB/ModuloSituacionFiscal/VerificacionComprobantes.asp

Fundamento legal: Artículo 29 del Código Fiscal de la Federación.

VERIFICACIÓN MANUAL DE UN COMPROBANTE DIGITAL

Compartir en: